市值缩水300亿,上半年利润下降近8成,绝味鸭脖遭遇了什么?

盛夏时节,啤酒、卤味、小烧烤成为不少人的休闲夜宵之选,但是卤味届大名鼎鼎的绝味鸭脖近日却遭遇利润下降、市值大幅缩水,这是怎么回事呢?

“鸭脖之王”上半年利润下降近八成

绝味食品的创始人戴文军出生于武汉,众所周知,武汉周黑鸭是卤味届鼎鼎有名的老牌子。因此在戴文军想要做鸭脖品牌的时候,武汉的鸭脖市场空间已然不大。

于是戴文军便将自己的创业地点选在了湖南,错位竞争,他将产品取名为绝味鸭脖,意为绝对没有这样的美味。

那时已经小有名气的周黑鸭和煌上煌都采取的直营为主的经营模式,直营模式下,受资金限制,一般门店扩张速度比较缓慢,但是产品的质量和利润会有一定的优势。

但是绝味并没有走同样的道路,由于绝味进场较晚,亟需快速在市场上站稳脚跟,所以绝味开局就选择采用加盟模式进行迅速扩张。

仅仅8个月的时间,绝味鸭脖门店数量就达到61家,8年之后,门店超过5000家。

2017年,绝味食品在上交所挂牌上市,上市4年时间,绝味食品营业收入就达到65.49亿元,超过周黑鸭和煌上煌两家营业收入之和,成为当之无愧的“鸭脖之王”。

不过,就在前不久绝味食品公布了今年上半年的业绩报告,“鸭脖之王”遭遇滑铁卢。

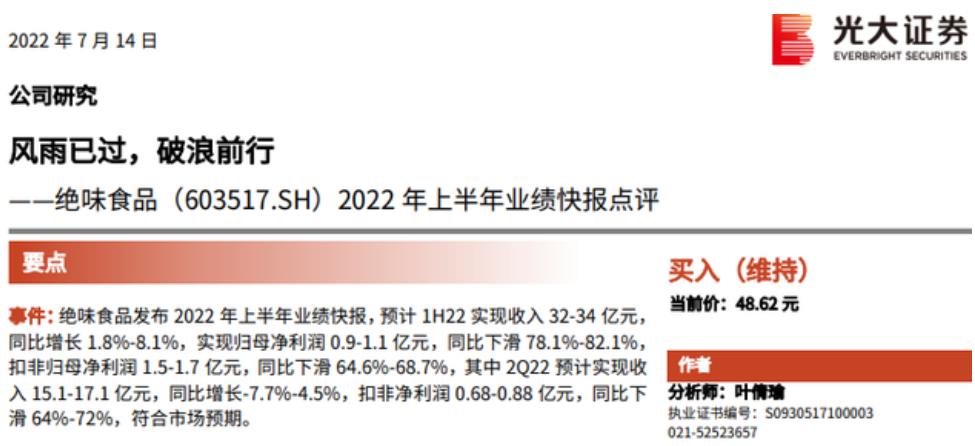

2022年上半年,公司虽然实现营业收入32亿元—34亿元,同比增长1.78%—8.14%。

但是在净利润方面仅实现9000万元—1.1亿元,与去年同期5.02亿元相比,减少3.92亿元—4.12亿元,同比下降78.08%—82.07%。

最高才1.1亿元的净利润,这绝对是绝味食品公开经营业绩以来最糟糕的表现了。

从线上出发刺激线下消费,效果甚微

显然,绝味出现了增收不增利的现象,这是由何引起的呢?

对此绝味官方表示,绝味鸭脖的销售收入主要来源于线下门店,但是由于疫情影响,生产工厂和门店经营都被耽搁,并且原材料的成本、销售、补贴等费用也都在不断上涨,这些都导致了公司净利润下滑。

其实这几年绝味已经开始进行线上布局了,不断加大了对线上外卖和私域流量的投入,不过效果甚微。

根据年报显示,2019年-2021年,绝味线上渠道收入占比从0.14%上升至2.01%,虽说小有涨幅,但是与同行周黑鸭、煌上煌相比,仍有很大差距。(根据公开数据,2021年周黑鸭线上销售占比高达32%,足有将近十倍之差。)

可是绝味明明加大了线上投入,最终效果为什么却平平呢?举个例子,在直播带货盛行的当下,绝味自然也不会掉队,但是绝味的带货不同于一般品牌的商品带货,绝味带的是线下门店消费的电子抵用券。

这就不难发现,绝味虽然从线上“出发“,但是最终落脚点依然是为了刺激线下门店的消费。所以严格来说,这并不是真正的线上销售。

除此之外,这样做所需要付出的成本却不是个小数目,那些电子券面额一般为39.9抵50、78抵100等,因此这种力度的折扣不但没有达到预期效果,反而吞噬了利润。

广泛布局副业,仍然无法拯救市值

绝味可能也想过未来鸭脖可能会有卖不动的一天,因此,早在多年前董事长戴文军就开始搞“副业”,筹划外向而生,布局其他收入增长线。

2013年,绝味食品进军产业链上游,2014年,绝味食品成立投资平台深圳网聚,大规模对外投资,意在建立连锁美食生态圈。

据了解深圳网聚共对外投资了32家企业,包括千味央厨、和府捞面、舞爪食品、幺麻子、美鑫食品等等。此外,绝味食品还对外投资了28家企业。

但是在疯狂投资的同时,绝味食品资金的流动性也拉响警钟。

从资产端来看,2021年末,绝味的流动资产22.67亿元,仅占总资产的30.63%,而整个行业这一指标均值在62.12%。

而在非流动资产的5·1.34亿元中,有21.2亿元都是长期股权投资。但是,绝味的投资收益也在下滑,2018年上半年投资收益就达到4,69亿元,但是2021年全年投资收益仅为2.23亿元。

在负债端,绝味债务压力较大,截至2021年底,绝味流动负债14.5亿元,但是现金等价物仅为10.64亿元,无法覆盖。

这样的数据指标也远远超出了市场预期,对此资本市场也做出反应。截至8月5日收盘,绝味的股价为53.11元/股,市值为326.42亿元。

回忆刚上市的绝味食品,股价15.01元,在去年2月达到巅峰,每股102,27元,市值超过600亿元,不过才一年时间,市值直接蒸发掉一半。

写在最后:

卤味品行业集中度低,产品同质化严重,因此,戴文军也在积极营销、布局副业,试图形成新的突破点。

但是随着在这些方面的支出倍增,原有鸭脖业务又表现疲软,同时伴随着疫情的间歇性冲击,这也给绝味食品的未来带来了更多不确定性。